El sector de la financiación al consumo está viviendo una transformación profunda. El auge del modelo «Compra Ahora y Paga Después» (Buy Now, Pay Later – BNPL), un mercado que superará los 300.000 millones de dólares en Europa para 2030, ha disparado tanto la demanda como las expectativas de los usuarios.

Pero crecer ya no es solo escalar. Es escalar con garantías. Y eso implica resolver un trilema: cómo prevenir el fraude avanzado, cumplir con una regulación cada vez más exigente y ofrecer una experiencia de usuario sin fricciones.

En el centro de ese trilema está un mismo punto de partida: la verificación de identidad.

Tres fuerzas que están redefiniendo el BNPL

- El fraude se ha industrializado. Ya no hablamos de ataques puntuales, sino de amenazas automatizadas y escalables potenciadas por IA generativa. Identidades sintéticas, ataques de presentación y de inyección son ya parte del día a día. En el sector financiero, 1 de cada 20 verificaciones ya es un intento de fraude. Según el informe 2025 de la AEECF, el importe medio de fraude en financiación al consumo es de 1.600 €, en financiación de terminales móviles, 750 €, mientras que el importe medio de fraude en la financiación de un vehículo se eleva hasta los 20.000€.

- La regulación se densifica. A marcos como GDPR, SEPBLAC, ETSI o DORA se suma ahora la Directiva Europea 2023/2225 (CCD2), que obliga a replantear el proceso completo de originación del crédito. La verificación de identidad deja de ser un requisito funcional: pasa a ser un prerrequisito legal.

- La experiencia de usuario ya no es diferencial. Es condición de entrada. En un mercado saturado, los usuarios no esperan seguridad. La exigen. Pero lo que valoran es la velocidad, la simplicidad y la fluidez.

CCD2: El nuevo marco regulatorio que cambia las reglas del juego

El crédito al consumo ya operaba bajo una carga regulatoria elevada: GDPR, SEPBLAC, ETSI y ahora también DORA, la normativa europea sobre resiliencia operativa digital.

A este ecosistema normativo se suma ahora la Directiva (UE) 2023/2225 (CCD2), que transforma de forma estructural los procesos de originación de crédito en Europa. No es una simple actualización normativa: es un cambio estructural en cómo deben originarse, evaluar y comunicar los productos de financiación en un entorno digital.

¿Qué cambia con la CCD2?

- Amplía el alcance de la regulación. Por primera vez, se incluyen productos que antes escapaban al marco normativo, como:

- Créditos de importe inferior a 200€.

- Modelos de financiación aplazada (BNPL) ofrecidos por terceros.

- Endurece las obligaciones de transparencia. Las campañas de captación ya no podrán apoyarse en mensajes ambiguos o promociones opacas. Toda publicidad debe ser:

- “Justa, clara y no engañosa”.

- Acompañada de mensajes obligatorios como: «¡Atención! Pedir dinero prestado cuesta dinero».

- Exige información precontractual estandarizada y accesible. Las entidades deberán entregar a los consumidores el Formulario SECCI (Información Normalizada Europea) antes de la contratación y asegurarse de que esta información sea clara, comparable y comprensible incluso desde el móvil.

- Impulsa la supervisión algorítmica y el control humano. Si se utilizan sistemas de scoring automáticos, el consumidor tiene derecho a:

- Recibir explicaciones claras sobre cómo se ha tomado la decisión.

- Solicitar la intervención de una persona humana en el proceso.

¿Qué implica esto para las empresas?

En pocas palabras: todo proceso de originación de crédito deberá sustentarse sobre una identidad verificada y una trazabilidad impecable.

Aunque la CCD2 no regula directamente el KYC (ámbito de AML), en la práctica lo convierte en un prerrequisito funcional. Sin verificar con precisión quién solicita el crédito, no es posible evaluar su solvencia de forma válida ni cumplir con los nuevos requerimientos legales.

Las entidades deberán ser capaces de:

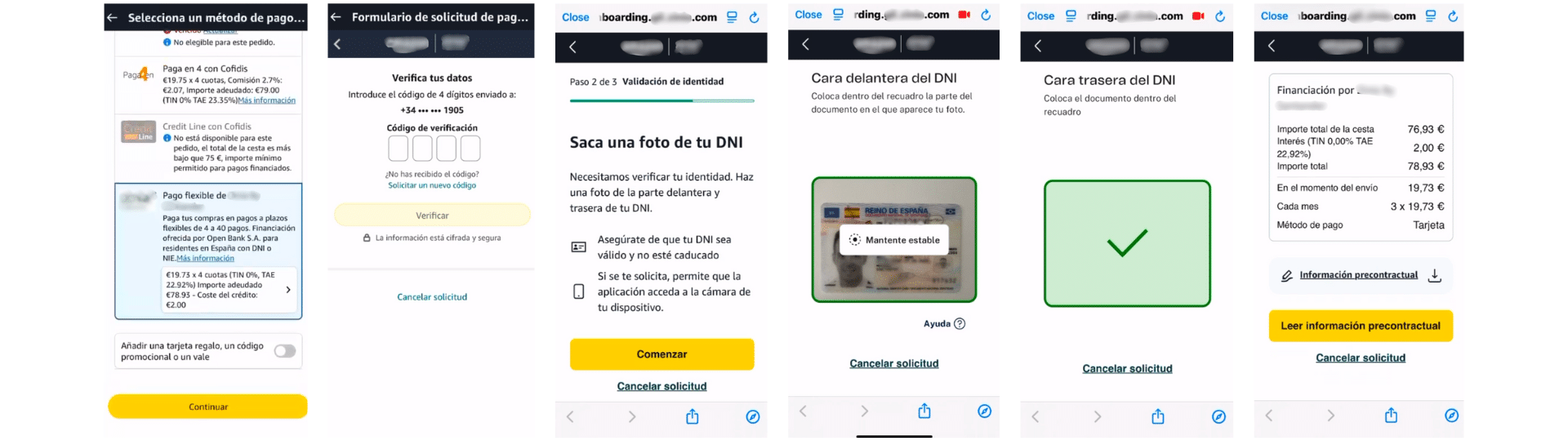

- Verificar la identidad del solicitante en tiempo real, con evidencia técnica y legal de que la persona existe y consiente el proceso.

- Registrar y custodiar la trazabilidad completa de esa verificación como parte del expediente digital del cliente.

- Garantizar que el consentimiento sea explícito, informado y verificable.

- Demostrar ante una auditoría que el proceso fue ético, legal y transparente es más fácil cuando se cuenta con herramientas como la Business Intelligence Platform de Veridas, que ofrece trazabilidad en tiempo real de todos los procesos de verificación.

Veridas: Infraestructura de identidad para el BNPL

La verdadera transformación empieza en la identidad, en la llave de acceso a todo. En Veridas proveemos una verificación robusta. Facilitamos una plataforma antifraude con tecnología 100 % propia, diseñada para resolver de forma estructural los tres grandes retos del crédito al consumo: fraude, regulación y conversión.

- Control total sobre el stack tecnológico. Mientras otros proveedores dependen de terceros, Veridas construye y mantiene cada capa de su arquitectura: biometría, liveness, análisis documental, detección de inyecciones y más. Ese control nos permite evolucionar más rápido, adaptarnos a nuevas amenazas en tiempo real y proteger sin fricciones.

- Prevención real del fraude: Veridas no persigue fraudes después de que ocurren. Los bloquea antes. Con biometría facial rankeada TOP 5 por el NIST, detección pasiva de vida certificada por iBeta y protección frente a ataques de inyección, nuestra plataforma mitiga los vectores de ataque más críticos.

- Cumplimiento desde el diseño. La arquitectura Veridas genera evidencia verificable y trazable de cada paso del proceso de identificación y consentimiento, facilitando el cumplimiento con la CCD2, las normativas AML, ETSI, Sepblac y los principios de privacidad como el GDPR o la IA Act.

- Conversión sin compromiso. Nuestro objetivo no es solo bloquear el fraude, sino acelerar el negocio. Veridas orquesta flujos 100 % digitales que validan identidades reales en segundos, eliminando pasos innecesarios y maximizando la conversión sin sacrificar seguridad.

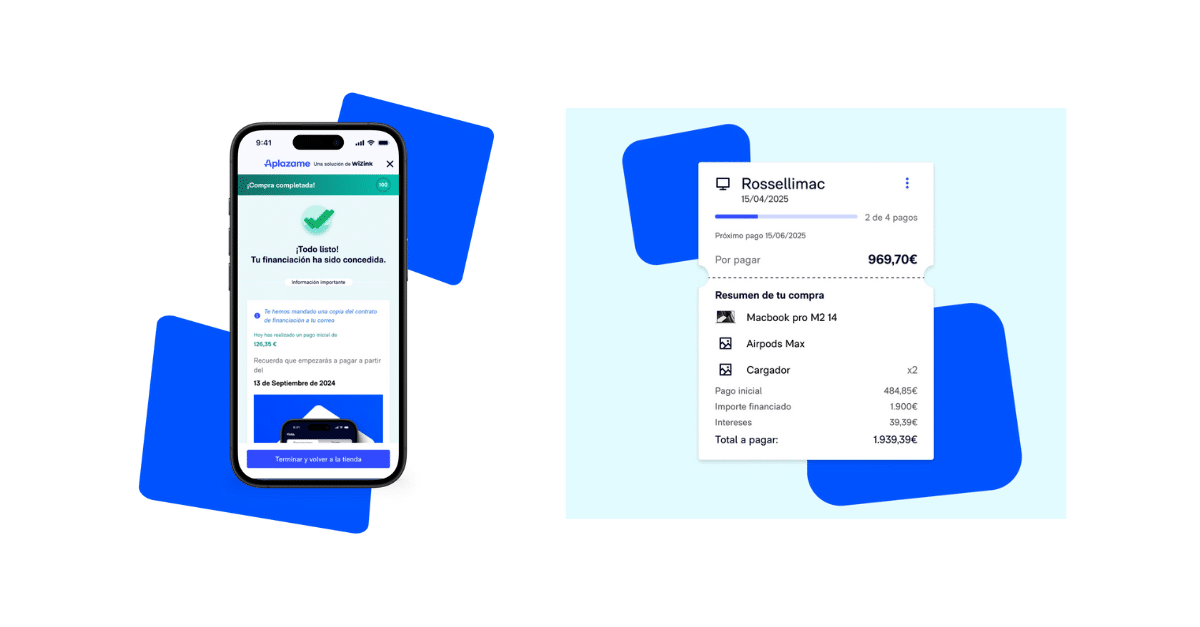

Caso Aplazame: Cómo escalar 1.800 e-commerce sin ceder en seguridad ni experiencia

Aplazame, una de las fintech líderes en financiación instantánea en punto de venta (BNPL) en España, se enfrentaba a un reto claro: escalar su operación en más de 1.800 e-commerces, incluyendo marcas como Iberia, Renfe y PC Componentes, sin sacrificar la conversión, el cumplimiento normativo ni la protección frente al fraude.

Desde la integración de Veridas, los procesos de verificación de identidad han aumentado un 65 % en menos de un año, con una tasa de fraude nula y una experiencia de usuario optimizada, incluso en picos de demanda.

La solución fue integrar la plataforma de Veridas como infraestructura de verificación de identidad. El objetivo no era simplemente validar usuarios, sino hacerlo de forma rápida, segura y completamente trazable, incluso en contextos de altísima demanda.

Durante los picos estacionales de más volumen, como Black Friday o campañas navideñas, Veridas procesó decenas de miles de verificaciones mensuales, manteniendo una experiencia fluida y tiempos medios de validación por debajo de los 10 segundos. Todo ello sin degradación del servicio, sin incidencias críticas y con una tasa de fraude nula en producción desde la implementación.

“Desde que implementamos Veridas, no hemos tenido ningún intento de fraude significativo. En un entorno como el nuestro, esa tranquilidad no tiene precio”, Javier Yuste, CPO de Aplazame.

Pero el valor va más allá de lo técnico. Para Yuste, la diferencia está en el modelo de colaboración:

“No es solo la tecnología. Es cómo trabajan contigo. Cómo se adaptan, ajustan y acompañan cada fase del proceso para que el rendimiento sea sostenible”.

El caso Aplazame demuestra que escalar el negocio y blindarse contra el fraude no son objetivos opuestos. Con la arquitectura adecuada, son exactamente lo mismo.

Versatilidad estratégica: Más allá del BNPL

Nuestra plataforma ha demostrado su capacidad de adaptación en sectores, geografías y modelos de negocio con retos radicalmente distintos, pero con una constante en común: la necesidad de verificar identidades reales a escala, sin fricciones y con máxima seguridad.

- En el sector telecomunicaciones, Orange ha reducido el fraude en su e-commerce por debajo del 1 % tras implementar Veridas en su proceso de alta digital.

- Uno de los mayores marketplaces del mundo gestiona más de 1,5 millones de verificaciones anuales en España y Alemania para financiar compras de forma instantánea.

- En México, una de las principales telcos del país ha realizado más de 7 millones de verificaciones para la adquisición segura de dispositivos móviles.

Conclusión: El futuro del crédito empieza en la identidad

En un mercado donde el crecimiento es digital, el fraude es invisible y la regulación ya no es opcional, la verdadera ventaja no está solo en el producto que se ofrece, sino en cómo se verifica, protege y escala ese producto.

Ahí es donde entra Veridas. Nuestra plataforma de identidad no es solo una capa de seguridad. Es una arquitectura de confianza. Una infraestructura crítica que permite cumplir con las normativas más exigentes, bloquear los ataques más avanzados y ofrecer una experiencia de usuario sin fricciones.

Porque el futuro del crédito al consumo no se gana bajando tipos. Se gana identificando bien.